アートネイチャー ローンで賢く購入!初心者にも分かる全網羅ガイド

増毛おすすめ|種類・メリット・選び方を徹底解説【最新版】

アートネイチャー ローンで賢く購入!初心者にも分かる全網羅ガイド

アートネイチャーはローン・分割払いできる?料金の見方から相談のコツまでやさしく解説

「アートネイチャーって気になるけど、やっぱりお金が心配……」

「ローンって使えるの? 月々いくらなら始められるの?」

そんな気持ちで検索している人は、とても多いです。

先に大事なことを言うと、この検索で本当に知りたいのは“ローンがあるか”だけではありません。

多くの人が知りたいのは、次の3つです。

* 自分でも払っていけそうか

* 相談だけでも大丈夫か

* いきなり高い契約にならないか

公式サイトを確認すると、アートネイチャーは無料相談・体験・定額増毛の案内を出していて、男性向けには定額増毛の月額例や1,200本9,240円(税込)の増毛体験、女性向けには無料カタログ・無料体験予約・オンライン相談などの入口があります。

いっぽうで、検討中の人が気にしがちな「専用ローンの細かい条件一覧」は、公式サイト上では前面に出ているというより、まず相談して自分に合う内容を確認する流れが中心です。だからこそ、月々の金額だけでなく、総額や追加費用まで相談で確認することがとても大切です。

また、比較候補としてはアデランスも十分おすすめです。アデランスも男性向けに無料相談・オンライン相談・増毛体験、女性向けに体験予約・資料請求・無料見積もりの導線があり、FAQでは相談・試着・見積もりまでは無料と案内しています。1社だけで決めるのが不安な人は、アートネイチャーを本命にしつつ、アデランスも見ておくと安心です。

まず結論|急いでいる人はここだけ読めばOK

アートネイチャーを検討している人が、まず押さえておきたいポイントはシンプルです。

1つ目は、いきなり契約しなくてもいいこと。

アートネイチャーは、男性向けに無料ヘア・チェックや無料カウンセリング、体験メニューを案内しています。女性向けも、無料カタログ、無料体験予約、ご相談の入口があります。つまり、最初の一歩は「買う」ではなく「相談する」で大丈夫です。

2つ目は、月額の見た目だけで決めないこと。

たとえば男性向けの定額増毛は、公式で月額例が出ています。定額増毛の例として月々33,000円(税込)、クリアマープ増毛プランでは月々19,800円(税込)・37,400円(税込)・52,800円(税込)という案内があります。ほかにも、1,200本9,240円(税込)の増毛体験が案内されています。数字だけ見るとわかりやすいですが、本当に大事なのは「何が含まれるか」「何か月続くのか」「追加で何が必要か」です。

3つ目は、比較候補を1社持っておくこと。

アデランスも、男性向けに無料相談・オンライン相談・無料または低価格の増毛体験を用意していますし、女性向けはご相談から見積もりまで無料と案内しています。アートネイチャーが気になっているなら、まずアートネイチャーで相談しつつ、迷うならアデランスも見る。この流れなら、かなり失敗しにくいです。

ローンを調べる前に知っておきたいこと

「ローン」と聞くと、銀行や信販会社のかたい仕組みをイメージしやすいですよね。

でも、このキーワードで検索している人の多くは、実際にはもっと広い意味で使っています。

たとえば、

* 一括じゃなく払えるのか

* 月々いくらなのか

* 分割っぽく始められるのか

* 高い契約をいきなり組まないといけないのか

こういう不安をまとめて「ローン」と呼んでいることが多いです。

アートネイチャーの公式で見つけやすいのも、無料相談、体験価格、定額増毛、女性向けの無料体験予約やオンライン相談です。つまり、検索した人が最初にやるべきことは、「ローンがあるかないか」を一点だけで見ることではなく、自分に合うサービスと払いやすい形を相談で確かめることです。

ここで大事なのは、“月々いくら”と“全部でいくら”は別物だということです。

月々が低く見えても、期間が長かったり、メンテナンス費が別だったりすると、最後に払う合計は思ったより大きくなることがあります。これはアートネイチャーが悪いという話ではなく、増毛やウィッグのように人によって提案内容が変わるサービス全般でよくあることです。だからこそ、相談では必ず総額・期間・追加費用まで聞くのがコツです。

アートネイチャーの料金はどう見ればいい?

アートネイチャーの料金を見るときは、「いくらから始められるか」だけでなく、「どんなやり方で髪の悩みを解決するか」で考えるのがおすすめです。

1. 男性向けは「体験」と「定額」がわかりやすい入口

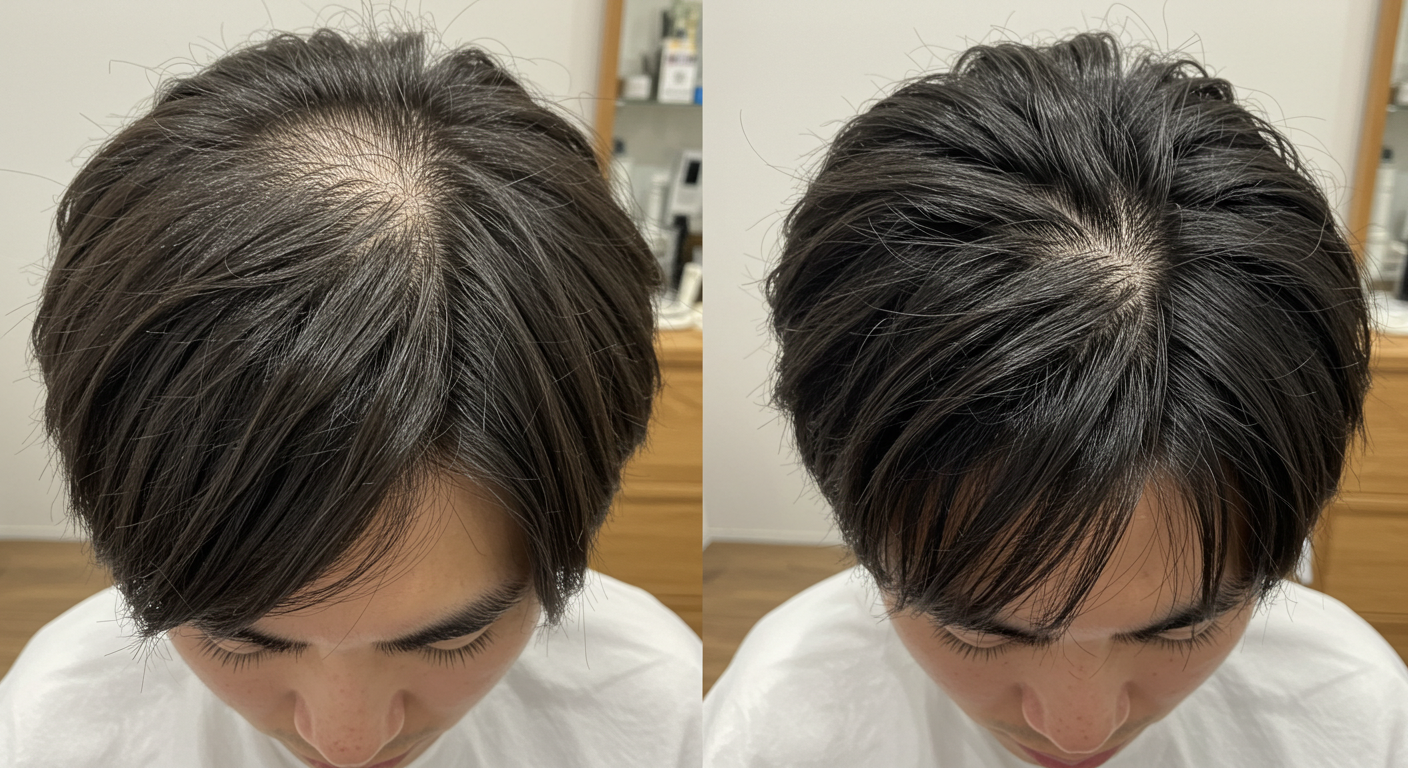

アートネイチャーの男性向けでは、まず無料ヘア・チェックや無料カウンセリング、お試し体験が案内されています。さらに、定額増毛の案内ページでは、月額例がはっきり出ています。たとえば定額増毛の一例として月々33,000円(税込)、クリアマープ増毛プランでは200本/月コースが月々19,800円(税込)、400本/月コースが月々37,400円(税込)、600本/月コースが月々52,800円(税込)です。いずれも初めて契約する男性向けで、1年間限りなどの条件が書かれています。

また、今すぐ見た目の変化を試したい人向けには、クリアマープ 5Xで1,200本9,240円(税込)の増毛体験が案内されています。公式では、無料相談、毛髪診断士によるカウンセリング、頭皮・毛髪チェック、最適な提案という流れも紹介されています。

つまり男性向けでは、

「まず相談」→「必要なら体験」→「そのうえで定額や本契約を考える」

という流れがかなりわかりやすいです。

2. ウィッグ系は「まず試す」が基本

アートネイチャーの男性向けウィッグ「REQUA REAL(レクア リアル)」では、100名限定の1ヵ月無料モニターが案内されていて、2026年4月24日までの記載があります。ページでは、カウンセリング、頭皮と髪のチェック、無料体験の流れ、アフターケアや全国サロンでのメンテナンスなども紹介されています。

このことからも、アートネイチャーは「最初から高いものを売る」より、まずは試したり、相談したりして、自分に合うかを見ていく作りになっていると考えやすいです。

3. 女性向けは「見積もり型」で考えるとわかりやすい

レディースアートネイチャーでは、無料カタログ、無料体験予約、ご相談の導線があり、オンライン相談も用意されています。公式Q&Aでは、サロンは清潔感のある個室で、ゆっくり試着できると案内されています。

女性向けは、男性向けのように「この商品は月々いくら」とシンプルに見えるものばかりではありません。部分用か全体用か、自然さをどこまで求めるか、医療用に近い使い方か、おしゃれ用かで内容が大きく変わるからです。だから女性向けは特に、“ローンがあるか”だけでなく、“自分のケースだといくらくらいなのか”を相談で確かめるのが大切です。

相談前に知っておきたい「お金の見方」

お金の不安を減らしたいなら、次の4つで考えるとわかりやすいです。

初期費用

最初にかかるお金です。体験価格なのか、本契約の最初の費用なのかを分けて見ましょう。アートネイチャーでは男性向けに1,200本9,240円(税込)の体験があり、アデランスでは100本無料体験や250本2,500円(税込)など、体験の入り口が用意されています。

月々の負担

毎月いくら払うかです。アートネイチャーの定額増毛では月額例が出ています。アデランスも新・定額増毛の相談導線があり、体験ページで定額増毛相談を無料で受け付けています。

続けるためのお金

増毛やウィッグは、買って終わりではない場合があります。アートネイチャーの増毛ページでは、増毛後はひと月に1回程度のメンテナンスがおすすめとし、自毛のカット&シャンプーを3,300円(税込)で案内しているページもあります。こうした“続けるお金”は見落としやすいです。

最後に払う合計

ここがいちばん大事です。

月々の見た目がやさしくても、期間が長いと合計は大きくなります。だから相談では、「月々いくらですか?」だけでなく「全部でいくらになりますか?」を必ず聞きましょう。

アートネイチャーの無料相談で聞くべきこと10個

ここはかなり大事です。

この10個を聞ければ、あとで「思っていたのと違った」をかなり防げます。

1. 自分には何が合いますか?

増毛なのか、ウィッグなのか、ヘアケアなのか。まず方向を決めます。

2. 予算〇円以内だと、どの選択肢がありますか?

「おすすめを教えてください」だけだと、相手も幅広く話します。予算の上限を伝えると、話がぐっと現実的になります。

3. 体験だけでも大丈夫ですか?

アートネイチャーは無料カウンセリングや体験導線を案内しています。最初から契約前提ではなく、まず試す流れで問題ありません。

4. 支払い方法は何がありますか?

「一括だけですか?」「月々で考えられますか?」と、シンプルに聞けばOKです。

5. 月々の目安はいくらですか?

定額や分割っぽい考え方ができるかを確認します。

6. 総額はいくらになりますか?

ここが超重要です。月額だけで終わらせないようにしましょう。

7. メンテナンス代は別ですか?

あとから出てくる費用で、いちばん見落としやすいところです。

8. どれくらいの頻度で通いますか?

通う回数が増えると、時間もお金も変わります。

9. 見積もりだけでも大丈夫ですか?

比較したい人は、ここをはっきり聞いておくと安心です。

10. 今日決めなくても大丈夫ですか?

自分のペースで考えたい人は、最初に聞いてしまって大丈夫です。

アートネイチャーが向いている人

アートネイチャーが向いているのは、こんな人です。

すぐに相談したい人

男性向けは無料ヘア・チェック、無料カウンセリング、体験の入口があり、すぐ相談しやすいです。女性向けも無料体験予約やカタログ請求があります。

見た目の変化を早く実感したい人

男性向けには1,200本9,240円(税込)の増毛体験や、期間限定の無料モニターなど、まず試して変化を感じやすい入口があります。

人に会わず落ち着いて相談したい人

アートネイチャーは、男性向け定額増毛ページやFAQ系ページで、予約制・個室・プライバシー配慮を案内しています。女性向けFAQでも、清潔感のある個室でゆっくり試着できるとしています。

まずは本命1社を決めて相談したい人

「いろいろ見すぎるとわからなくなる」という人は、アートネイチャーをまず本命にして相談するのは十分ありです。相談導線が多く、はじめての人でも入りやすい作りだからです。

候補としてアデランスもおすすめな理由

アートネイチャーが気になっていても、比較先を1つ持っておくと安心感がかなり違います。

その相手として、アデランスはとても相性がいいです。

1. 相談の入口が多い

アデランスは、男性向けFAQで全国サロン・電話・メール・オンラインでの相談が可能と案内しています。オンライン相談は何度でも無料で、カメラオフでも使えるとしています。

「いきなり来店はちょっと緊張する……」という人には、この入りやすさは大きな強みです。

2. 相談・見積もりだけでもOKと明記している

男性向けFAQでは、相談・ご試着・お見積りまでは無料と案内しています。女性向け体験ページでも、ご相談からお見積もりまで、すべて無料としています。

これはかなり安心材料です。

「話だけ聞きたい」「まず金額だけ知りたい」という人に向いています。

3. 体験メニューが細かく分かれていて、試しやすい

アデランスの男性向け体験ページでは、100本無料体験、250本2,500円(税込)、500本5,000円(税込)、750本7,500円(税込)、さらに1000本6,000円(税込)の期間限定キャンペーンなどが案内されています。

つまり、「いきなり大きな話は怖いから、まず小さく試したい」という人に合いやすいです。

4. プライバシー面も安心しやすい

アデランスのFAQでは、プライバシーに配慮して個室を用意していると案内しています。髪の悩みはかなりデリケートなので、ここは大事なポイントです。

アートネイチャーとアデランス、どう比べればいい?

ここでは、むずかしく考えすぎなくて大丈夫です。

次の5つだけ見れば、かなり判断しやすくなります。

1. 相談しやすさ

* アートネイチャー:無料相談・無料体験・女性向けオンライン相談など、まず一歩目を踏み出しやすい。

* アデランス:来店だけでなく、電話・メール・オンライン相談まで選べる。

2. 体験のわかりやすさ

* アートネイチャー:男性向けは1,200本9,240円(税込)の増毛体験や無料ヘア・チェックが目立つ。ウィッグは1ヵ月無料モニターの導線もある。

* アデランス:100本無料、250本2,500円、500本5,000円、750本7,500円など、段階的に試しやすい。

3. 料金の考えやすさ

* アートネイチャー:男性向けは定額増毛の月額例が見やすい。

* アデランス:男性向け体験が小分けでわかりやすく、女性向けは無料見積もりまで進みやすい。

4. 人に会わずに相談したいか

* アートネイチャー:女性向けにオンライン相談あり。

* アデランス:男性向けも女性向けもオンライン相談導線がある。男性は何度でも無料と案内。

5. 最初の安心感

* アートネイチャー:本命としてまず相談したい人向き。体験や定額導線がわかりやすい。

* アデランス:比較して納得したい人向き。見積もりや相談だけでも進めやすい。

結論としては、

アートネイチャーを本命にして相談するのは問題なし。

ただし、金額や相性で後悔したくないなら、アデランスも見ておくとさらに安心です。

こんな人は今すぐ相談に進んでOK

次のどれかに当てはまるなら、もう情報収集だけで止まらず、相談に進んでいい段階です。

* 鏡を見るたびに悩んでしまう

* 仕事や学校、人前に出る予定が近い

* 市販品や帽子ではごまかしにくくなってきた

* 自分に増毛とウィッグのどちらが合うかわからない

* 月々いくらかかるか、直接聞いた方が早いと感じている

アートネイチャーは男性向けに無料カウンセリング、体験、定額増毛の相談導線があり、女性向けも無料体験予約や相談窓口があります。アデランスも相談・見積もり無料やオンライン相談があるので、「相談したらもう戻れない」という感じではありません。 むしろ、悩みが強い人ほど、早めに一度聞いた方が気持ちが軽くなることがあります。

逆に、まだ相談前に整理したほうがいい人

いっぽうで、次の人は少しだけ準備してから相談すると、もっとスムーズです。

* 予算の上限がまだ決まっていない

* 家族に相談するか迷っている

* 見た目重視なのか、日常の手軽さ重視なのか自分でも曖昧

* 月々の負担だけでなく、総額もきちんと比べたい

* 1社だけでは不安

この場合は、まず

「月いくらまでならOKか」

「全部でいくらまでなら出せるか」

この2つだけ決めておきましょう。

それだけで、相談の質がかなり上がります。

申し込み前にやっておくと安心な3ステップ

ステップ1|予算の上限を決める

たとえば、

* 月1万円台なら安心

* 月3万円台までなら現実的

* 合計〇万円までなら考えられる

こんなふうに、ざっくりでいいので決めましょう。

ステップ2|聞くことをメモする

さっき紹介した10個の質問をスマホに入れておけば十分です。

とくに大事なのはこの4つです。

* 支払い方法は何があるか

* 月々いくらか

* 総額はいくらか

* 追加費用はあるか

ステップ3|比較先を1社だけ持つ

本命がアートネイチャーなら、比較先はアデランスで十分です。

2社見れば、「高い・安い」だけでなく、話しやすさ、説明のわかりやすさ、自分に合う提案かどうかも見えてきます。

よくある質問

Q. アートネイチャーは相談だけでも大丈夫?

大丈夫です。男性向けは無料ヘア・チェックや無料カウンセリング、お試し体験の導線があり、女性向けも無料体験予約・無料カタログ・相談窓口があります。最初から契約を決めていなくても自然な流れです。

Q. アートネイチャーは本当に個室で相談できるの?

公式では、男性向けページで予約制・個室・プライバシー配慮を案内しています。女性向けFAQでも、清潔感のある個室でゆっくり試着できるとしています。

Q. ローンのことはどこまでわかるの?

公式で見つけやすいのは、無料相談、体験価格、定額増毛の月額例です。細かな支払い条件は商品や提案内容で変わる可能性があるので、相談時に支払い方法・月額・総額・追加費用をまとめて確認するのがいちばん確実です。

Q. アデランスは相談だけでもいいの?

はい。アデランスの男性向けFAQでは、相談・試着・見積もりまでは無料と案内しています。女性向けも、ご相談からお見積もりまで無料です。

Q. オンライン相談したいならどっちがいい?

オンライン相談の入りやすさで見るなら、アデランスはかなり強いです。男性向けは何度でも無料で、カメラオフでもOKと案内されています。アートネイチャーは女性向けで「ご自宅など好きな場所で受けられるオンライン相談」を案内しています。

まとめ|迷ったらこう動けば失敗しにくい

「アートネイチャー ローン」と検索している人が本当に知りたいのは、

“自分でも無理なく始められるか”

“相談だけでも大丈夫か”

“あとで後悔しないか”

この3つです。

2026年3月時点の公式情報では、アートネイチャーは男性向けに無料ヘア・チェック、無料カウンセリング、1,200本9,240円(税込)の増毛体験、定額増毛の月額例があり、女性向けには無料カタログ、無料体験予約、オンライン相談があります。だから、まず相談先として選ぶのは十分ありです。

ただ、金額や相性までしっかり比べたいなら、アデランスも見ておくのがおすすめです。アデランスは男性向けに無料相談・オンライン相談・無料または低価格の体験、女性向けに相談から見積もりまで無料の導線があります。1社だけで決めるのが不安な人に向いています。

最後に、いちばん大事なことをひとつだけ。

月々の安さだけで決めないで、「全部でいくらかかるか」まで必ず聞きましょう。

これだけで、かなり失敗しにくくなります。

そのうえで動くなら、順番はこれでOKです。

1. 予算の上限を決める

2. アートネイチャーで無料相談する

3. 迷ったらアデランスも比較する

この流れなら、急いでいる人でも、慎重な人でも、かなり納得して進めやすいはずです。

1. アートネイチャー ローンの基礎知識 — 基本を押さえて失敗しない

アートネイチャーでの「ローン利用」とは、ウィッグ購入代金を一括ではなく分割で支払う仕組みです。多くの場合、アートネイチャーは自社の販売に提携するクレジット会社(例:Orico、アプラス)を通じてショッピングローンを提供します。目的は「高額商品を無理なく購入できるようにする」こと。メリットは初期負担が小さくなる点、デメリットは利息(=金利)と手数料が発生する点です。具体例:フルオーダーウィッグや医療用ウィッグは数十万円になることがあり、一括での支払いが難しい人にとってローンは現実的な選択肢になります。公式で提携している金融機関を使うと、店舗での手続きがスムーズでアフターケアの案内も一貫して受けやすいのが特徴です。

1-1. アートネイチャー ローンとは?その目的と特徴

- 目的:高額商品(総額10万円〜数十万円)を分割で支払い、月々の負担を下げる。

- 特徴:提携クレジット会社によるショッピングクレジット。契約内容により分割回数、金利、手数料が変わる。店舗申込だとカウンセリングと同時に手続き可能で、オンライン申込を併用する場合もある。

1-2. 対象となる商品と適用範囲の確認

- 対象:ウィッグ本体(フルウィッグ・部分ウィッグ)、オーダーメイドウィッグ、関連アクセサリ、一部店舗で施術代金を含む場合あり。

- 適用範囲は店舗やキャンペーン、商品カテゴリにより異なるため、購入前に必ず店舗スタッフか公式サイトで確認すること。

1-3. 審査の基本プロセスと通過のコツ

- 基本プロセス:申込 → 審査(本人確認・信用情報確認) → 承認 → 契約締結 → 支払い開始。即時回答の場合もあれば、数日かかることもある。

- 通過のコツ:申込時に正確な情報を出す(氏名、生年月日、勤め先、年収など)。過去の延滞がある場合は否決されやすい。勤続年数が短くても安定した収入があれば通るケースはあるが、審査基準は金融会社によって差がある。

1-4. 金利・月々の支払額の目安を知る方法

- 提携ローンの金利は会社や契約内容による。参考値としては年利数%〜15%程度の幅が一般的(契約条件により変動)。

- 月々の支払目安は「借入額」「年利」「回数」で決まる。例えばローン200,000円、年利12%、36回払いなら月々約6,644円、総支払額は約239,200円(利息約39,200円)となる計算例を後で示します。実際の金利は申し込み時に表示される金額を優先してください。

1-5. 手続きの流れと必要書類(来店・オンライン申込みの違い)

- 来店申込:カウンセリングの場でローン申込書に記入。本人確認書類(運転免許証、マイナンバーカード、保険証など)、銀行口座情報、収入証明(必要な場合)を提示。スタッフが手続きサポートしてくれるため初心者におすすめ。

- オンライン申込:事前に公式サイトや提携会社のページで申込。電子署名や画面上での本人確認が必要で、来店よりややスピーディだが、対面で質問したい人には不向き。

1-6. 注意点と避けたい落とし穴(よくある誤解)

- 「分割=安い」は誤解。分割すると利息分が上乗せされるため総支払額は増える。

- 返済計画を立てずに複数ローンを重ねると家計が圧迫する。

- ローン契約後でも、商品のキャンセル・返品対応は契約条件に影響することがあるため、必ず契約書のキャンセル規定を確認する。

私見(体験):店舗で初めて相談したとき、スタッフが金利の説明を丁寧にしてくれたので「月々の負担感」を具体的にイメージでき、不安が減りました。一方で、契約書類は細かい条項が多いので、読み飛ばさずに「金利」「返済回数」「手数料」「繰り上げ返済の可否」は必ず確認するべきです。

2. 公式情報と提携金融機関のローンを徹底比較 — Orico とアプラス中心に

アートネイチャーでは、店舗やキャンペーンによって提携している金融機関が変わる場合があります。ここでは代表的な提携先であるOrico(オリコ)とアプラス(APLUS)を例に、特徴や手続きの違いを整理します。2-1. アートネイチャー公式ローンの基本情報と留意点

- 公式では「店舗でのローン申込サポート」を提供しており、事前カウンセリングで最適な支払いプランを提示してくれます。

- 留意点:公式が提示する分割回数や金利は、提携金融機関の審査結果に左右される点。契約前に必ず提示された最終見積もりで確認を。

2-2. Orico(オリコ)のショッピングローンの特徴と適用例

- Oricoは家電や医療関連のショッピングクレジットでも広く使われる大手。申し込みから審査、契約までの端末・システムが整っているため店舗対応が早いのが利点。

- 特徴:回数や金利の幅が比較的柔軟で、分割回数を多く選べるケースがある。急ぎでの審査回答が得られることも多い。

- 適用例:オーダーメイドウィッグ購入で36回や60回の分割を選べることがある(条件あり)。

2-3. アプラス(APLUS)のローン:対象・金利・申込みの流れ

- アプラスもショッピングローンを提供する大手の一つ。店舗と連携した審査フローが整備されており、アフターサービス面での窓口がある点が安心材料。

- 特徴:分割プランやボーナス併用払いなど、プランの種類が豊富。金利はOricoと同様、利用実績や契約内容により変動。

2-4. 複数ローン併用の可否とリスク管理

- 複数の提携ローンを同時に使う(例:アートネイチャーでのローン+別店舗での分割払い)は、理論的には可能だが信用情報に影響する。複数の返済が重なる期間があると家計を圧迫するため、極力避けるのが無難。

- リスク管理:返済スケジュールを可視化(表や家計簿アプリ)にする。クレジットの総額と月々の支払額を合算して家計に耐えうるか検討する。

2-5. 公式サイトと実店舗での扱いの違い

- 実店舗:カウンセリングを受けながらローン申込ができる。対面で細かい条件交渉や支払プランの相談が可能。店舗独自のキャンペーン(分割手数料負担など)があることも。

- 公式サイト(オンライン):時間に縛られず申込できるが、審査中に質問や不明点が出たときに対面での説明が受けにくいケースがある。オンライン限定の特典が出ることもある。

2-6. 賢く比較するチェックリスト(総支払額・金利・手数料の比較方法)

- 比較ポイント:借入額/年利(実質年率)/返済回数/手数料(契約手数料、分割手数料)/繰上返済の可否・手数料/遅延損害金の利率。

- チェック方法:各社の見積りを紙で受け取り、月々の支払額・総支払額を比較。見積もりに「実質年率」が表記されているか確認する。比較が難しい場合は、条件を揃えて同じ回数での月々負担を比べると分かりやすい。

筆者メモ:私が複数の見積もりを取ったときは、同じ分割回数で月額と総支払額を表で並べることで直感的に比較できました。金利が高いと総支払額が大きくなるのはもちろんですが、「月々いくらなら生活が苦しくないか」を優先して選ぶと後悔が少ないです。

3. ローン利用のメリット・デメリットと判断ポイント — 冷静に選ぶ方法

ローンを利用するかどうかは「自分の家計」と「ウィッグに求める価値」のバランス次第です。ここでは判断に役立つ視点を具体的に説明します。3-1. 月々の負担と総支払額、金利の実務的な見方

- 月々の負担=支払い可能な範囲で決める。月収の何割までなら無理がないか(目安:手取りの10〜15%程度を上限に考える人が多い)。

- 総支払額=借入額に利息を加えた金額。短い回数だと利息が少なく、長い回数は月々の負担は下がるが総支払額が増える。

- 実務的な見方:短期的なキャッシュフロー(今月〜半年)と中長期(1〜3年)での影響を例に出して検討する。

3-2. 即時性と生活費のバランスの取り方

- 緊急性:医療用ウィッグやすぐに必要な場合はローンで購入して即時の解決を図る価値がある。

- 生活費のバランス:ローンで毎月の出費が増えると他の支払い(光熱費、保険料、教育費)に影響する。家計簿やシミュレーションで事前に確認するのが重要。

3-3. 複数ローンを使う場合の管理術

- 1つの返済表(スプレッドシートや家計簿アプリ)に全ローンの返済日・金額をまとめる。

- 自動引落し日を揃える(資金管理が楽になる)。遅延を防ぐために口座残高の最低ラインを設定する。

3-4. 保証・アフターケアの有無と重要性

- ウィッグは購入後の調整やアフターサービスが重要。ローン契約と合わせて、アフターケアの有無(カット・調整の回数、期間)を確認する。保証があると安心して長く使えるため、保証の範囲が広いプランを選ぶ価値あり。

3-5. ローンのデメリットと避けるべきケース

- デメリット:利息負担、信用情報への影響、返済未履行時のペナルティ。

- 避けるべきケース:返済額が家計にとって「ギリギリ」になる場合、複数の未整理ローンが既にある場合、失業や収入減リスクが高い直前に契約する場合。

3-6. 賢い意思決定のためのチェックリスト

- 借入額は生活費を圧迫しないか。

- 必要な保証やアフターケアは含まれているか。

- 分割回数で総支払額がどの程度変わるか把握しているか。

- 金利・手数料・遅延損害金を確認したか。

- 審査に影響する過去の延滞や他借入の有無を確認しているか。

感想:ローンは「今すぐ生活の質を上げる」ためのツールで、正しく使えば非常に有用です。けれども「返済の目処が立たない」状態での契約は長期的に見てマイナスになるので、必ず家計シミュレーションをしてから申し込むことを強くおすすめします。

4. 実例・体験談とケース別の比較 — リアルな数字でイメージしよう

ここでは具体的なケーススタディを提示し、実際にどのような支払い負担になるかを見ていきます。数字は分かりやすさのための例示で、実際の金利は見積りで確認してください。4-1. ケースA:30代男性・月額1万円台での実購買プロセス

- 条件:購入額250,000円、年利10%、36回(3年)払い。

- 月々の支払(計算):月利=0.10/12=0.008333…、支払額A = rP / (1-(1+r)^-n)。計算すると約8,085円/月、総支払額は約291,060円(利息約41,060円)。

- 結果:月額1万円を切る設計であれば、生活への影響が小さく購入に踏み切れるケースが多い。

4-2. ケースB:40代女性・家計重視の返済設計

- 条件:購入額150,000円、年利8%、24回払い。

- 月々の支払:約6,800円/月、総支払額約163,200円(利息約13,200円)。

- ポイント:短期で返済できる回数を選ぶと総支払額を減らせるが、月々の負担は増える。家計に余裕があれば短期を検討。無理なら回数を増やして月額を下げる。

4-3. ケースC:50代女性・長期計画と保証の重視

- 条件:購入額300,000円、年利9%、60回払い。

- 月々の支払:約6,225円/月、総支払額約373,500円(利息約73,500円)。

- ポイント:月々は抑えられるが総支払額が大きくなる。保証やメンテナンスを長期で受けたい場合、総コストを許容できるかが判断基準。

4-4. ケースD:初めてのローン利用で不安があった人の体験談

- 実際にあった話(知人):初めてローンを使ったときは「審査が通るか不安」で、来店でスタッフに一緒に書類を確認してもらったそうです。申込はスムーズで、金利説明も受けた上で契約。返済は自動引落しにして忘れにくくして成功したとのこと。

- 学び:対面で相談すると不明点をその場で解消できる。

4-5. ケースE:店舗Bと店舗Cの実務比較と違い

- 店舗間違い:A店はオリコと提携、B店はアプラスと提携しており、提示された分割回数やキャンペーン条件が違った例がありました。店舗によって提携金融機関やキャンペーンが異なるため、複数店で見積りを取る価値はある。

4-6. 体験談を交えた実務的アドバイス

- 私自身は店舗でオーダーメイドウィッグの見積りを取り、2つの提携ローンで見積もり比較しました。最終的に月々の負担が軽く、保証内容が手厚い方を選びました。契約前に「返済シミュレーションの紙」をもらって、家計簿に落とし込んでから契約したのが良かったポイントです。

数字の見える化:簡単な計算表を作ると後で迷わないです。借入額、利率、回数を変えて月々の差額と総支払額の差を確認しましょう。

5. よくある質問と回答(FAQ) — 申込み前の疑問をクリアに

ここでは検索ユーザーがよく疑問に思う点をQ&A形式で解説します。5-1. ローン審査に落ちたらどうする?代替案の考え方

- 対処法:①審査落ちの理由を確認(信用情報の過去延滞、入力ミスなど)。②別の提携金融機関で再申込(ただし短期間の複数申込は印象に影響する場合あり)。③親族の同意(連帯保証)や一括前払いの検討。④分割以外に分けて支払う(貯金を一定額積み立ててから購入)方法も検討。

- 注意:信用情報に関わる問題は時間経過で改善することが多く、まずは原因を明確に。

5-2. 金利の見方と比較のコツ

- 実質年率(APR)を確認する。表面上の金利だけでなく、契約手数料や分割手数料も含めて比較する。短期で返済できるなら総利息は小さくなる。複数の見積りを同じ回数(例:24回)で比較すると判断しやすい。

5-3. 繰り上げ返済は可能?手数料はどうなる?

- 多くのショッピングローンは繰上げ返済を受け付けるが、手数料の有無は金融機関で異なる。契約前に「繰上返済手数料」の有無と計算方法(利息計算の扱い)を確認し、可能なら繰上返済の条件を把握しておく。

5-4. 途中解約の影響と手続き

- 商品キャンセルや返品がある場合、契約の内容に応じてローン契約の変更・解除が必要。未使用での返品やクーリングオフの適用がある場合でも、ローン契約の精算方法(残債一括請求、差額返金など)は事前に確認しておくこと。

5-5. 保証人は必要か・連帯債務の扱い

- 多くのショッピングローンでは保証人不要(保証会社が間に入る)ケースが多いが、審査状況や借入額次第では保証人や連帯保証を求められることもある。特に高額なオーダーメイド商品の場合は注意が必要。

5-6. 申込み前の準備リストとQ&A

- 準備リスト:本人確認書類(運転免許証・保険証等)、銀行口座情報、勤務先情報(会社名・勤務年数)、直近の給与明細や源泉徴収票(必要時)。

- Q: 「審査にかかる時間は?」 → A: 即日回答から数日かかる場合まで幅あり。来店での申込は比較的早期。

- Q: 「ボーナス併用払いは?」 → A: 可能な場合あり。月々の負担を下げられるがボーナス時に大きな支払いが発生するため家計計画が必要。

実務アドバイス:質問は全部書面で確認し、最後にサインをする前に「月々の支払額」「総支払額」「繰上返済条件」「遅延時のペナルティ」を紙でもらって保管してください。

6. まとめと次のアクション — 今あなたが取るべき具体的ステップ

ここまでの内容を踏まえ、実際にローンを検討している人が次に取るべきアクションを示します。6-1. あなたに最適なローンを選ぶためのチェックリスト

- 今回の購入金額と家計の余裕を数字で明確にする。

- 月々いくらなら無理なく払えるかを設定(手取りの10〜15%を目安)。

- Oricoやアプラスなど複数の見積りを取る(同じ回数で比較)。

- 保証・アフターサービスの有無を確認する。

- 繰上返済の条件と手数料を確認する。

6-2. 公式サイトでの申込み手順と準備事項

- 公式サイトで事前に「支払い方法」「提携ローンの案内」を確認してから来店予約をするとスムーズ。必要書類を用意しておく(運転免許証等)。オンライン申込をする場合は入力ミスを避けるため事前にメモを作ると良い。

6-3. 来店予約・カウンセリングの活用ポイント

- 来店は無料カウンセリングを活用して、ローンだけでなくウィッグのメンテナンスや保証についても相談する。複数店舗で話を聞いて価格・サービスを比較するのは有効。

6-4. 実際の店舗比較と選び方のコツ

- 比較ポイント:提携金融機関、分割回数の上限、保証内容、スタッフの対応、アフターサービス期間。費用だけでなく「信頼できる担当者かどうか」も重要な判断材料になります。

6-5. よくある疑問の再確認と追加リソース

- 審査に不安がある場合は事前に信用情報の確認や、家計の再整理を。申込時に不安な点は必ず店舗で質問して納得した上で契約すること。

6-6. 納得のいくローン選択のための最終ガイド

- 最終的には「支払える範囲で、保証やアフターケアが自分に合う」プランを選ぶことが満足度を上げるコツです。ローンは道具なので、賢く使って生活の質を上げましょう。

筆者からの一言:私がローンを選ぶときは「月々の負担」と「万が一のときの安心(保証・キャンセル規定)」の両方を確認してから決めます。迷ったらまず見積りを取り、家計に落とし込んでみてください。実際にやってみると選択肢がぐっと明確になりますよ。

よくある質問(追加)

- Q: ローンの契約書はどれくらい保管すべき?A: 少なくとも返済完了まで保管。契約内容に関するトラブル防止のため、スキャンしてクラウド保存もおすすめ。

- Q: 申し込み中にキャンセルできる?

アートネイチャー 定休日を完全ガイド|営業時間・予約・店舗情報を徹底解説

A: 審査中や契約前なら基本的にキャンセル可能。ただし、ローン契約後の商品キャンセルは精算が必要になるため、契約前に返品規定を確認。

出典(この記事の根拠にした主な情報元)

1. アートネイチャー公式サイト(支払方法・店舗情報) — https://www.artnature.co.jp/2. オリコ(Orico)ショッピングクレジットの案内ページ — https://www.orico.co.jp/

3. アプラス(APLUS)ショッピングローンの案内ページ — https://www.aplus.co.jp/

4. 日本クレジット協会(クレジット・ローンの基礎知識) — https://www.j-credit.or.jp/

5. 金融庁(消費者向けローン情報・注意点) — https://www.fsa.go.jp/

(注)本記事内の金利・返済額の計算例は説明のための例示です。実際の金利や審査状況は提携金融機関および申込者の状況により異なります。申し込みの際は必ず最新の見積りと契約書を確認してください。

カテゴリ内エントリ

- アートネイチャー 値段を徹底解説|価格の内訳と賢い選び方

- アートネイチャー 費用を徹底解説|初期費用から維持費まで、賢く選ぶためのガイド

- アートネイチャー 評判を徹底検証|実体験と公式情報から読み解く費用・サービス・店舗選び

- アートネイチャー 料金を徹底解説|ウィッグの価格帯と費用対効果を比較レビュー

- アートネイチャー バレるを徹底回避!自然な見た目を保つ完全ガイド

- アートネイチャー いくら?価格の内訳と賢い選び方ガイド【最新情報の見方も解説】

- アートネイチャー 店舗の徹底ガイド|表参道・銀座・新宿を徹底比較して予約まで解説

- アートネイチャー ウィッグを徹底解説|選び方・口コミ・購入ガイド

- アートネイチャー ジャスミー 価格を徹底解説|価格帯・選び方をわかりやすく紹介

- アートネイチャー ウィッグ 料金を徹底解説|素材別の費用・購入ポイントを完全ガイド

- アートネイチャー ウィッグ 口コミを徹底検証|実体験ベースの評判・価格・選び方

- アートネイチャー ウィッグ 男性を徹底解説|自然な見た目と快適さを実現する選び方と体験ガイド

- アートネイチャー ウィッグ 値段 メンズを徹底解説:価格帯・選び方・購入体験まで

- アートネイチャー ウィッグ シャンプーの使い方・ケアを徹底解説|成分・効果・選び方まで分かりやすく

- アートネイチャー ウィッグ レディースを選ぶ完全ガイド:自然な見た目と快適さを両立するポイントとケア術

- アートネイチャー ウィッグ 女性を徹底解説|選び方・口コミ・価格・ケアまで完全ガイド

- アートネイチャー ウィッグ買取を徹底ガイド|高く売るコツ・査定の流れ・実例付きでわかりやすく

- アートネイチャー 値段 男性|メンズウィッグの価格相場と実店舗での見積もりポイント

- アートネイチャーの値段はいくら?ウィッグ料金の相場・内訳・賢い選び方を分かりやすく解説

- アートネイチャー 値段 女性がすぐ分かる徹底ガイド|価格帯・選び方・実体験付き

- アートネイチャー 値段 相場を徹底解説|ウィッグ選びの費用と内訳を賢く把握

- レディース アートネイチャー 値段を徹底解説|価格帯・プラン別の選び方と実例

- ジャスミー アートネイチャー 値段を徹底解説|価格の真相と賢い選び方

- jusme アートネイチャー 値段を徹底比較|価格帯・内訳・選び方までわかりやすく解説

- ウィッグ・つけ毛「アートネイチャー 値段」を徹底解説|価格帯・選び方・賢い買い方ガイド

- アートネイチャー 料金表を徹底解説|価格の内訳・見方と賢い選び方ガイド

- アートネイチャー 料金表 女性|ウィッグの価格帯と賢い選び方を完全ガイド

- アートネイチャー 部分ウィッグ 料金を徹底解説|相場・選び方・賢い購入術

- アートネイチャー「ちょっとプラス」料金ガイド|内訳・見積もりの作り方と節約テク

- アートネイチャー 増毛 料金|内訳・相場・店舗別の実例と賢い節約術

- アートネイチャー ウィッグの料金 女性向けガイド|価格・選び方・銀座・新宿での購入まで完全網羅

- アートネイチャー ヘアユニオン 料金を徹底解説|初期費用・月額・メンテまでわかる完全ガイド

- アートネイチャー ヘアフォーライフ 料金を徹底解説|内訳・相場・店舗別の実例でわかる費用感

- レディース アートネイチャー 料金を徹底解説|内訳・相場・賢い選び方まで完全ガイド

- アートネイチャー 店舗数を徹底解説|全国の店舗の探し方・アクセス・予約方法と実体験

- アートネイチャー 店舗 東京を徹底解説:銀座本店・新宿店・表参道店・池袋店・有楽町店の店舗情報と予約のコツ

- アートネイチャー 大阪 店舗ガイド|梅田・難波の店舗情報・料金・口コミまで完全攻略

- アートネイチャー ウィッグ 店舗を徹底解説|銀座・新宿・梅田・名古屋栄・福岡天神の特徴と選び方ガイド

- アートネイチャー ジュリアオージェ 店舗ガイド|価格・試着・全国店舗の違いを徹底比較

- レディース アートネイチャー 店舗を徹底解説|表参道・銀座・新宿の予約・試着・口コミまで

- レディース アートネイチャー ジャスミー 価格|相場・購入ルート・節約テクニックまで全部わかる

- アートネイチャー 1200本で自然な髪を手に入れる完全ガイド|価格・店舗・ケアまで徹底解説

- アートネイチャー 1000本 値段を徹底解説|相場・実店舗事例・購入前チェックリスト

- アートネイチャー 1000本とは?自然なボリュームと選び方を徹底解説

- アートネイチャー 20代のための完全ガイド|口コミ・料金・銀座本店ほか店舗体験談まで徹底解説

- アートネイチャーの「3分で簡単白髪染め」口コミを徹底解説|使い方・色味・体験談まで全解剖

- アートネイチャー 3分で簡単白髪染めを徹底解説|自宅で賢く時短ケア

- アートネイチャー 3dとは?自然な仕上がりを実現する3Dウィッグの最新ガイドと購入・ケアの全知識

- アートネイチャー アデランス徹底比較ガイド|料金・口コミ・選び方まで丸わかり

- アートネイチャーとアデランスの違いを徹底解説|価格・口コミ・選び方までわかりやすく比較

- アートネイチャー アプリ完全ガイド|使い方・予約方法・評判までわかる一冊

- アートネイチャー アンクス完全ガイド|特徴・料金・購入手順から試着のコツまでプロが解説

- アートネイチャー AGA徹底ガイド|料金・口コミ・効果を分かりやすく比較

- アートネイチャー 医療用ウィッグを徹底解説|価格・口コミ・試着・ケアまで網羅

- アートネイチャー 医療用ウィッグ 口コミまとめ|料金・試着・色選びから実体験レビューまで全部解説

- アートネイチャー 医療用ウィッグ 男性の完全ガイド:選び方・料金・試着・ケアまで実体験で徹底解説

- アートネイチャー 育毛剤 完全ガイド|成分・効果・使い方・口コミまで徹底解説

- アートネイチャー エアリッチを徹底解説|特徴・口コミ・使い方・購入ガイド

- アートネイチャー エクステで自然なボリュームを実現|料金・口コミ・店舗情報を徹底ガイド

- アートネイチャー 円形脱毛症を乗り越えるための完全ガイド|ウィッグ選びからカウンセリング・ケアまで

- アートネイチャー オンライン徹底ガイド|オンラインカウンセリングから購入・アフターケアまで完全解説

- アートネイチャー カラートリートメントの魅力と使い方|色持ち・料金・ウィッグ対応まで徹底解説

- アートネイチャー かつらを徹底解説|選び方・価格・評判・アフターケアまで網羅

- アートネイチャー 価格を徹底解説!費用の内訳・他社比較・賢い見積もり術まで

- アートネイチャー 髪が伸びたら:自然さを保つ対処法とケアの完全ガイド

- アートネイチャー 金額を徹底解説|料金の内訳・実例・他社との比較まで分かりやすく

- アートネイチャー キャンペーンを徹底解説|最新情報の探し方・活用術・実例ガイド

- アートネイチャー クリアマープ徹底解説|特徴・選び方・使い方・価格・口コミまで丸わかり

- アートネイチャー クーリングオフを徹底解説|手続き・返金・注意点をわかりやすく解説

- アートネイチャー クレーム対応を徹底解説|返金・保証・窓口まで実例付きでわかりやすく

- アートネイチャー 苦情まとめ|よくあるトラブルと解決法・返金・保証の実務ガイド

- アートネイチャー 毛染め完全ガイド|料金・色味・施術の流れとアフターケアをわかりやすく解説

- アートネイチャー 毛が伸びたらの対処とケア完全ガイド|見た目と装着感を整える方法

- 「アートネイチャー 散髪」徹底ガイド|ウィッグのカット・手入れ・料金まで全部わかる

- アートネイチャー サロンを徹底解説|料金・銀座本店・口コミまで分かる実用ガイド

- アートネイチャー 植毛を徹底解説|費用・術式・効果・体験談まで徹底比較

- アートネイチャー シャンプー徹底ガイド|成分・効果・使い方・口コミまで完全解説

- アートネイチャー 白髪隠し 完全ガイド|自然な仕上がりと失敗しない色選びのコツ

- アートネイチャー 仕組みを徹底解説|ウィッグ・ヘアシステムの素材・固定方法・選び方までわかる

- アートネイチャー 白髪染めの使い方と評判を徹底解説|自宅ケアからサロン活用まで

- アートネイチャー スプレー徹底ガイド|使い方・効果・口コミ・価格・購入方法を総ざらい

- アートネイチャー スタイリア 値段を徹底解説|公式価格・実店舗比較・選び方ガイド

- アートネイチャー スヴェンソン徹底比較|特徴・価格・口コミ・あなたに合うウィッグの選び方

- アートネイチャー すぐ抜けるを徹底解決!原因・対策・着用のコツまで完全ガイド

- アートネイチャー 制服に似合うウィッグの選び方ガイド — 清潔感ある制服スタイルを自然に作る方法

- アートネイチャー 接着剤の使い方・安全性・選び方を初心者向けに徹底解説|失敗しない固定法と肌トラブル回避ガイド

- アートネイチャー 総額を徹底解説|見積もりの読み方・実例で納得できる選び方

- アートネイチャー その後を徹底解説|購入後の体験談・アフターケア・保証まで丸ごとガイド

- そごう アートネイチャーで理想のウィッグを見つける完全ガイド|横浜・大阪・神戸の店舗情報・予約・価格・体験談

- アートネイチャーは本当に高い?価格の内訳と賢い選び方を徹底解説

- アートネイチャー ちょっとプラスの実力を徹底解説|口コミ・料金・効果と選び方

- アートネイチャー ちょっとプラス 口コミを徹底解説|体験談・費用・選び方

- アートネイチャー ちょっとプラス 体験を徹底解説|予約・料金・装着感・店舗比較まで完全ガイド

- アートネイチャー 通販の徹底ガイド|公式通販で失敗しないウィッグ選びと実体験レビュー

- アートネイチャーの強みを徹底解説|オーダーメイドウィッグ・店舗体験・アフターケアまでわかる

- アートネイチャー つむじを自然に隠す徹底ガイド|つむじの悩みを解決する選び方・ケア・店舗活用法

- アートネイチャー 定額増毛を徹底解説|料金・口コミ・プランの選び方までわかる完全ガイド

- アートネイチャー テープを使いこなす完全ガイド|使い方・選び方・肌ケア・費用まで徹底解説

- アートネイチャー 定休日を完全ガイド|営業時間・予約・店舗情報を徹底解説

- アートネイチャー 友の会で得する?入会方法・特典・料金・評判を徹底ガイド

- アートネイチャー トリートメント完全ガイド|効果・使い方・口コミ・選び方までわかる

- アートネイチャー 床屋の真実を徹底解説|料金・予約・評判まで丸わかり

- アートネイチャー 抜けるの真実と対策|原因からケア・店舗活用まで完全ガイド

- アートネイチャー 値段 ウィッグを徹底解説|人毛・人工毛の価格帯と賢い選び方

- アートネイチャー ネイル完全ガイド|料金・デザイン・予約のすべてをわかりやすく解説

- アートネイチャー 年間休日はどれくらい?制度・有給・育休まで福利厚生と実態をやさしく解説

- アートネイチャー 年間費用を徹底解説|初期費用・月額・メンテナンスまでわかる実践ガイド

- アートネイチャー 伸びたら?伸びた髪に合わせるウィッグ選び・調整・ケアの完全ガイド

- アートネイチャー ノルマを徹底解説:仕組み・実態・社員の声・働き方ガイド

- アートネイチャー 生え際を自然に美しく整える徹底ガイド|選び方・ケア・店舗情報まで

- アートネイチャー 発毛剤 口コミ徹底ガイド|効果・成分・使い方を実体験で分かりやすく解説

- アートネイチャー 発毛剤の効果と使い方を徹底解説|口コミ・比較・実体験まで完全網羅

- アートネイチャー 頻度を徹底解説|来店・メンテ・買換のベストサイクル

- アートネイチャー 評価を徹底解説|口コミ・料金・選び方を本音ベースで比較

- アートネイチャー ふさふさ:仕組み・料金・評判を徹底解説してあなたに合う選び方まで

- アートネイチャー フォンテーヌを徹底解説|自然な見た目と選び方の完全ガイド

- アートネイチャー ヘアカラーの完全ガイド|自宅セルフカラーとサロン施術を徹底比較

- アートネイチャー ヘアピースの選び方ガイド:価格・評判・つけ方からお手入れまで徹底解説

- アートネイチャー ヘアカットを徹底解説|ウィッグと自毛のスタイルを整える完全ガイド

- アートネイチャー 返金を徹底解説|条件・手続き・期間・実例まで分かりやすく

- アートネイチャー 方法を徹底解説!使い方・購入・ケア・実店舗体験まで完全ガイド

- アートネイチャー まつ毛美容液の効果・使い方・口コミを徹底解説|実体験と安全性ガイド

- アートネイチャー マープを徹底解説|特徴・価格・使い方・体験談まで完全ガイド

- アートネイチャー マープ 値段ガイド|実例でわかる料金の目安と選び方

- アートネイチャー 増毛 費用を徹底解説|料金内訳・店舗別目安・体験談で選び方がわかる

- アートネイチャー ミノキシジルを徹底解説|効果・使い方・費用・口コミまで丸わかり

- アートネイチャー 無料モニター徹底ガイド|応募方法・期間・口コミと活用法をわかりやすく

- アートネイチャー 無料体験を徹底解説|予約方法・体験の流れ・評判まで網羅

- アートネイチャー ヘアカラートリートメントの実力を徹底解説|効果・使い方・口コミ・価格まで丸わかり

- アートネイチャー ヘッドスパ徹底ガイド|効果・料金・口コミ・表参道・銀座の体験談まで完全解説

- アートネイチャー ヘアファンデーションの使い方と効果を徹底解説|色選び・落とし方・口コミまで完全ガイド

- アートネイチャー ヘアドネーション完全ガイド|条件・申し込み・寄付の流れをわかりやすく解説

- アートネイチャー ヘアカラー トリートメント 口コミ徹底解説|効果・使い方・色持ち・実体験まで

- アートネイチャー 結び目を徹底解説|自然な見た目と快適ケアの最新ガイド

- アートネイチャー 無料体験 口コミを徹底解説|体験の流れ・評判・費用感まで実例でわかる

- アートネイチャー 結び目 伸びたら?自宅での直し方から店舗修理・費用まで徹底ガイド

- アートネイチャーのメンテナンス費用をわかりやすく解説|初期費用と月額コストを徹底比較

- アートネイチャー メンズで自然な髪を手に入れる完全ガイド|ウィッグ・ヘアシステムの選び方と料金・店舗情報

- アートネイチャー メンテナンスの完全ガイド|自宅ケアから公式サロンの使い分けまで

- アートネイチャー モアモア完全ガイド|口コミ・価格・試着の流れまで実体験でわかりやすく解説

- アートネイチャー モアモアビーを徹底解説|特徴・価格・口コミ・購入ガイド

- アートネイチャー 持ちを長くする完全ガイド|ウィッグの寿命・ケア・修理まで徹底解説

- アートネイチャー モニター徹底ガイド|応募条件・体験談・申込みの流れをわかりやすく解説

- アートネイチャー モデルになるには?応募方法・費用・撮影のリアル体験まで徹底解説

- アートネイチャー モアモア 口コミを徹底解説|効果・費用・使い方・店舗情報まで丸ごとわかる

- アートネイチャー やり方ガイド|着け方・お手入れ・選び方を初心者向けに完全解説

- アートネイチャー やめるべき?退会・解約の実務と乗換えガイド(返金・費用・手続き完全解説)

- アートネイチャー 予約 完全ガイド|オンライン予約から店舗予約までスムーズに取る方法

- アートネイチャー ラボモ(LABMO)徹底ガイド|使い方・口コミ・価格・選び方をわかりやすく解説

- アートネイチャー ラボモ スカルプアロマ ヘアカラートリートメントを徹底解説|香りと頭皮ケアを両立する新体験

- アートネイチャー ラボモ 口コミを徹底検証!実体験とデータで分かる本当に使える育毛ケア

- アートネイチャー「ラボモ ヘッドスパ」完全ガイド:効果・使い方・口コミをわかりやすく解説

- アートネイチャー ラボモ スカルプアロマ&ルーチェ ヘアカラートリートメント徹底ガイド|香り・成分・使い方をわかりやすく解説

- アートネイチャー ライプスを徹底解説:特徴・価格・口コミ・選び方まで丸ごとガイド

- アートネイチャー ラウンドフィットを徹底解説|自然な装着感・選び方・ケアまで完全ガイド

- アートネイチャー ラピーダを徹底解説:自然さと快適さを両立する選び方と使い方

- アートネイチャー ラボモ シルキーソフト シャンプー徹底解説|使い方・効果・口コミ・比較ポイントまで

- アートネイチャー リアルの特徴と選び方を徹底解説|口コミ・価格・試着・お手入れまで完全ガイド

- 「アートネイチャー 両面テープ」完全ガイド|選び方・使い方・剥がし方まで徹底解説

- アートネイチャー リトルウィングワークス完全ガイド|選び方から使い方・ケア・口コミまで徹底解説

- アートネイチャー レディース徹底ガイド:ウィッグの選び方・料金・購入からケアまで丸ごと解説

- アートネイチャー レクアのすべて|特徴・価格・口コミ・購入・実体験まで完全ガイド

- アートネイチャー レディース ウィッグ 値段を徹底解説|種類別価格帯・口コミ・実店舗の体験レポまで丸わかり

- アートネイチャー レクア 値段を徹底解説|価格帯・比較・購入ガイド

- アートネイチャー レディース 増毛完全ガイド:自然なボリュームを取り戻す選び方と体験談

- アートネイチャー 髪伸びたらを徹底攻略|ウィッグと自毛のベストバランスを実現する方法

- アートネイチャー 技術の全貌を徹底解説|ウィッグ・自毛植毛・発毛技術から料金・口コミまで丸わかり

- アートネイチャー 原理を徹底解説|ウィッグの自然さを作る仕組みと失敗しない選び方

- アートネイチャー 月額の真実を徹底解説|料金プラン・総額・選び方までわかりやすく比較

- アートネイチャー 女性とは?自然なウィッグ選びとケアを徹底解説 — 初めてでも安心の完全ガイド

- アートネイチャー ジャスミー徹底ガイド:特徴・価格感・使い方・店舗・口コミまで丸わかり

- アートネイチャー ジュリアオージェを徹底解説|選び方・購入方法・カラー・ケアまで迷わず分かる

- アートネイチャー 女性 ウィッグ 値段|素材別・店舗別の価格相場と賢い選び方

- アートネイチャー 男性 ウィッグ 値段を徹底解説|価格相場・店舗別比較と選び方ガイド

- アートネイチャー 男性が知るべき全情報|料金・選び方・体験談を徹底解説

- アートネイチャー 男性用ウィッグ 完全ガイド|選び方・価格・店舗(銀座・新宿・大阪)とケアまで

- アートネイチャー 脱毛器を徹底比較!公式情報と実用性を網羅して自分に合う一台を選ぶ

- アートネイチャー デメリットを徹底解説|費用・自然さ・アフターケアまで本音でレビュー

- アートネイチャー 電気ブラシを徹底解説|使い方・効果・口コミ・購入ガイド

- アートネイチャー ドライヤーを徹底解説|使い方・口コミ・価格・ウィッグケアまで丸わかり

- アートネイチャー どのくらいもつを徹底解説|ウィッグの寿命と長持ちさせるコツ

- アートネイチャー どうやって始める?初心者のための徹底ガイド — 予約から選び方・費用・長持ちのコツまで

- アートネイチャー どうなの?徹底解説・比較ガイドで本当に自分に合う選択を

- アデランス vs アートネイチャー どっちがいい?徹底比較と後悔しない選び方ガイド

- アートネイチャー バングラデシュとは?現状・料金・口コミ・海外利用の完全ガイド

- アートネイチャー 美容室で叶える髪のお悩み解決ガイド|料金・銀座店レビューと体験談つき

- アートネイチャー 美容師とは?仕事内容・求人・ウィッグ技術と現場のリアルを徹底解説

- アートネイチャー 部分ウィッグ徹底ガイド|自然な見た目・選び方・付け方・価格を一挙解説

- アートネイチャー ブラシでウィッグを長持ち&自然に見せる方法|使い方・効果・口コミ徹底ガイド

- アートネイチャー 部分かつらを徹底解説|自然な見た目・選び方・価格・口コミまで完全ガイド

- アートネイチャー ブラッシングスプレーの使い方と効果を徹底解説|ウィッグケアがぐっと楽になる

- アートネイチャー 部分ウィッグ 口コミ完全ガイド|評判・選び方・つけ方を実体験で解説

- アートネイチャー 分割払いを徹底解説|支払い方法・審査・月々の負担をわかりやすく比較

- アートネイチャー ボーナスを徹底解説!対象商品・期間・賢い使い方まで丸ごとガイド

- アートネイチャー パーマを徹底解説|ウィッグの自然なウェーブと長持ちケアのすべて

- アートネイチャーでPayPayは使えるの?使い方・対応店舗・キャンペーンまでわかりやすく解説

- アートネイチャー ポンポン徹底ガイド|特徴・口コミ・価格・使い方をわかりやすく解説

- アートネイチャー Labomo(LABOMO)を徹底ガイド|効果・使い方・価格・口コミをわかりやすく解説

- アートネイチャー LHスカルプヘッドスパ プラスを徹底解説|効果・使い方・口コミ・価格をわかりやすく比較

- アートネイチャー LHスカルプヘッドスパ プラス 口コミと効果まとめ|体験談・費用・予約のコツまで徹底解説