スヴェンソン ローンとは?申し込み・審査・返済までをやさしく完全ガイド

増毛おすすめ|種類・メリット・選び方を徹底解説【最新版】

スヴェンソン ローンとは?申し込み・審査・返済までをやさしく完全ガイド

この記事を読むことで分かるメリットと結論

結論:スヴェンソン ローンは「高額な脱毛・美容施術の支払いを月々に分けて負担を軽くする選択肢」です。ただし、金利や返済期間、審査の条件は必ず確認が必要。この記事を読めば、申し込み手順・審査の通りやすくするコツ、月々の返済額の計算方法、他の支払い方法との比較、失敗しないための注意点まで一通りわかります。あなたにとってベストな支払い方法かどうか、事前に判断できるようになりますよ。1. スヴェンソン ローンの基礎知識と仕組み — まずここを押さえよう

スヴェンソン ローンとは何か(制度の概要と利用シーン)- スヴェンソン(Svenson)は主に育毛・増毛で知られるブランドですが、支払い面で「分割払い」や「提携ローン」を案内するケースがあります。ここで言う「スヴェンソン ローン」は、スヴェンソンの施術料金を分割で支払うためのローンあるいは提携クレジットの総称として理解してください。会社独自のローン商品を持つ場合も、提携のクレジット会社(例:Orico、JACCS 等)を介して分割支払いを設定する場合もあります。

- 利用シーン:全身脱毛や長期間かかるコース、増毛・育毛の長期コースなど、数万円~数十万円の支払いが一度に発生する場合に活用されます。いきなり大きな出費をするのが難しい人、月ごとの家計管理に合わせたい人向けです。

1-2. 対象となる脱毛(施術)メニューと適用範囲

- スヴェンソンのどのメニューでローンが使えるかは店舗・契約形態によります。多くのサロンでは「一定金額以上のコース」「長期コース(6回・12回など)」でローンが利用可能になることが多いです。カウンセリング時に「ローンで支払いたい」と伝えれば、利用可否・条件を説明してくれます。

1-3. ローンと分割払いの違いを整理

- 「ローン(分割ローン)」:サロンと提携したクレジット会社や消費者金融が一括で費用を立て替え、顧客が分割で返済する仕組み。審査が入り、金利が設定される。

- 「クレジットカードの分割払い」:既存のクレジットカードで分割回数を指定して支払う方法。カードの分割手数料(または金利)が適用される。審査はカード発行時に済んでいるため手続きは比較的スムーズ。

- 実務上は「スヴェンソンの提携ローン(分割払い)」と「クレジットカード分割」のどちらを使うかが主な選択肢になります。

1-4. 金利水準の目安と総支払額の見込み(イメージ)

- 各社の条件で差はありますが、一般的に提携の分割ローンは「無担保の消費者ローンに近い金利」がつくケースが多いです。ここでは分かりやすく、あくまで例としてシミュレーションを示します(実際の金利は店舗・時期・提携会社により異なります。必ず公式で確認してください)。

- 例:総費用30万円、金利年率5%、返済期間12ヶ月 → 月々約25,600円、総返済額約30.7万円

- 例:総費用30万円、金利年率12%、返済期間24ヶ月 → 月々約14,200円、総返済額約34.1万円

- ポイント:返済期間を延ばすと月々は楽になりますが、総支払額は増えます。金利の差でも総額に大きな差が出るので、必ず見積もりで総返済額を確認しましょう。

1-5. 利用時のリスクと注意点

- 審査に落ちる可能性がある(年収・信用情報・勤務形態などが影響)。

- 遅延や未払があると信用情報に記録され、将来のクレジットヒストリーに影響する。

- 中途解約や治療未完了時の返金規定を確認。サロン側の契約条項によっては返金条件が厳しいことがあります。

- 固定の月払いが家計を圧迫するリスク。家計表で返済後の余裕を確認しましょう。

1-6. 公式情報の確認ポイント(カウンセリング時に必ず聞くこと)

- 金利(年率)と総返済額の提示

- 返済期間・回数・ボーナス払いの有無

- 遅延時の利率・延滞金の計算方法

- 中途解約・返金ポリシー

- 審査に必要な書類の一覧と審査期間の目安

2. 申し込みと審査の実務 — スムーズに進めるための手順とコツ

2-1. 申し込みの全体の流れ- 1) カウンセリングで希望コースを決定、見積もりを受け取る

- 2) 「ローン」「分割払い」を希望する旨を伝える

- 3) 提携クレジット会社の申し込み書類に記入(店舗で手続き or オンライン申請)

- 4) クレジット会社が審査(通常即日~数日)

- 5) 審査通過後、契約書に署名・支払い開始

- 実際の操作は店舗スタッフがサポートしてくれます。オンラインでの事前申し込みに対応している店舗も増えています。

2-2. 必要書類と本人確認のポイント

- 通常必要なもの(例):本人確認書類(運転免許証、マイナンバーカード等)、銀行口座情報、場合によっては収入証明(源泉徴収票、給与明細、確定申告書など)。

- フリーランスやアルバイトの人は収入証明の提出が求められることがあり、提出できない場合は審査通過が難しくなることがあります。学生は親権者の同意や保証が必要なケースがあります。

- 提出書類は提携会社や金額によって変わります。事前にサロンに確認しましょう。

2-3. 審査の基準と目安期間

- 審査の主なチェックポイント:年齢、安定した収入の有無、既存の借入状況(総量規制)、信用情報(過去の延滞や債務整理の有無)。

- 審査期間:即日~数営業日が一般的。高額の場合や書類不備があると延びることがあります。

2-4. 審査に通りやすくなるポイントとコツ

- 事前にクレジットカードやローンの延滞がないことを確認する。

- 必要書類を用意しておく(身分証、収入証明、口座情報)。

- 申し込み内容を正直に記載する(年収の過小申告・住所の誤記は審査落ちの原因)。

- 支払い能力が高く見えるよう、月々の返済額が年収比で極端に高くならないプランを選ぶ。

2-5. 未払い・遅延時の対応と影響

- 遅延が発生した場合、まずは早めにサロンまたはクレジット会社に連絡しましょう。分割払い契約では延滞金が発生し、信用情報に登録されることがあります。

- 長期未払いは法的措置や給与差押えなどに発展する恐れがあるため、返済に困ったら早期に相談することが重要です。

2-6. よくある質問と回答のまとめ

- Q:審査は厳しい? A:金額や申込者の信用状況によるが、準備が整っていれば通るケースが多い。

- Q:学生でも申し込める? A:原則は収入がないと難しいが、親権者の同意や保証を立てれば可能な場合がある。

- Q:途中でコースを変更したらどうなる? A:契約の変更に伴う清算・再契約が必要になる場合があります。必ず事前に相談を。

3. 返済計画と費用のリアルな見積もり — 具体例で見る月々の負担

3-1. 月々の返済額の計算方法と要因- 基本式:元利均等返済を想定した場合、月々の返済額は借入金額・金利(年率)・返済回数で決まります。複雑に見えますが、サロンや提携会社の見積もりでは「月々○円、総返済額○円」といった形で提示されます。

- 要因:金利(高いほど総額増加)、返済回数(多いほど月々は下がるが総額は増える)、ボーナス払いや繰上げ返済の有無。

3-2. 返済期間別の実例シミュレーション(すぐ使える早見表)

- 以下はあくまで“例示”です。実際の金利・条件は契約時に確認してください(数値は説明用)。

- 借入30万円、年率6%の場合:

- 12回(1年)→ 月々約25,800円、総返済約309,600円

- 24回(2年)→ 月々約13,300円、総返済約319,200円

- 36回(3年)→ 月々約9,150円、総返済約329,400円

- 借入50万円、年率8%の場合:

- 12回→ 月々約43,000円、総返済約516,000円

- 24回→ 月々約22,600円、総返済約542,400円

- 36回→ 月々約15,400円、総返済約554,400円

- 注:上記は元利均等返済の概算。手数料や事務費が含まれる場合は総額がさらに増えます。

3-3. ボーナス払い・一部繰上げ返済の効果

- ボーナス月にまとまった支払いを入れる「ボーナス払い」:毎月の負担は軽くなるがボーナスが振るわない年はリスク。契約時のルール(手数料・変更条件)を確認すること。

- 繰上げ返済:早めに元金を減らせば支払利息が減るため総返済額を下げられる場合がある。繰上げ手数料の有無や受付方法(窓口・オンライン)を確認する。

3-4. 総返済額・総費用の比較と判断基準

- 同じ借入額でも金利と期間で総返済額は大きく変わる。「月々の負担を抑えたいなら期間延長」「総費用を抑えたいなら短期返済」を基本に判断しましょう。

- 判断基準の一例:

- 月々の支出に余裕がある → 短期(12~24回)で総費用を減らす

- 月々の出費を抑えたい → 長期(36回以上)だが総費用は増える

3-5. 返済シミュレーターの使い方と活用例

- 多くの提携クレジット会社やサロンはオンラインで「分割シミュレーター」を用意しています。借入額・金利・回数を入力すれば月々・総返済額が出るので、候補を複数試して比較しましょう。

- 実践例:30万円を24回で返すシミュレーションをサロンで出してもらい、家計の余裕(光熱費・食費・貯金)と照らして妥当か確認する。

3-6. 金利変動・キャンペーン時の影響を見極める

- 一部のサロンでは金利負担をサロンが一部負担する「低金利キャンペーン」や「無金利キャンペーン」を期間限定で行うことがあります。これにより総返済額が大きく変わるため、キャンペーンの条件(適用範囲・対象コース・期間)をよく確認しましょう。

4. スヴェンソン ローンを使うメリット・デメリットと代替案

4-1. ローンを利用するメリットの整理- 初期負担を下げられる:まとまった現金を用意しなくて済むため、すぐに施術を開始できる。

- 家計管理がしやすい:月ごとに一定額を設定することで家計の見通しが立つ。

- キャンペーン併用でお得になることも:無金利期間などがあれば総額負担を抑えられる。

4-2. ローンのデメリットとリスク

- 総返済額が増える:金利がかかるためキャッシュ一括支払いより高くなる。

- 審査リスク:信用情報や収入に問題があると審査に落ちる。

- 信用情報への影響:延滞は信用に傷がつき、将来のローン調達に影響する。

4-3. 他の資金調達方法との比較(クレジットカード払い、医療美容ローン、分割払い等)

- クレジットカード(分割・リボ):手軽さがメリット。ただしカードの分割手数料やリボ払いの金利は場合によって高くなることがある。

- 医療系ローン(医療機関向けのローン):美容外科などで使われることが多く、専用のローン会社が提供。条件や必要書類が異なる。

- 現金一括:総支払額を最小化できるが一時的な出費が大きい。

- 家族からの借入:金利が低い場合もあるが人間関係のリスクを伴う。

4-4. 負担を減らす工夫(返済計画の見直し、予算管理)

- 事前に家計表で返済後の余裕を計算する(光熱費・食費・貯金を差し引いた後の金額)。

- ボーナス払いの利用は慎重に。ボーナスが減ったときのリスクを考える。

- 繰上げ返済を活用して利息負担を減らす方法を検討する。

4-5. 注意点と避けたい落とし穴

- 契約書をよく読まずにサインしてしまうこと。特に「中途解約時の取り扱い」「遅延時のペナルティ」「手数料」については見落としがち。

- 「無金利」と表示されていても「事務手数料が別途必要」などで実質的な負担がある場合があるため、総返済額を確認すること。

4-6. 実際の利用者の声を踏まえた実践的ポイント

- 利用者の傾向としては「月々の予算に合う返済回数を選んで満足しているケース」が多く見られます。一方で「総額を見落として予想以上に支払った」という声もあります。見積もりの総額を必ず確認することが教訓です。

5. ペルソナ別活用ガイドとよくある質問(ケース別+FAQ)

5-1. ペルソナA:25歳・新社会人のケーススタディと適切な返済設計- 状況:年収約300万円、固定給+残業、初めての脱毛で30万円の全身コースを検討。

- 提案プラン:24回払い(金利想定6%)で月々約13,300円。初任給や家賃を考慮すると実行可能なケースが多いが、急な出費に備え貯金は3~6ヶ月分は残す設計が望ましい。

- ポイント:審査面では勤続年数(短いと不利になることがある)や他の借入れ状況をチェック。学生ローンや親の支援の選択肢も検討。

5-2. ペルソナB:34歳・ヒゲ脱毛を検討する男性のケース

- 状況:年収450万円、営業職で外見が重要、ヒゲ脱毛で15万円のコースを希望。

- 提案プラン:12回払いで月々約12,800円(仮定)。短期で返すことで総費用を抑えるのが合理的。勤務先の安定性が高ければ審査通過もしやすい傾向。

- ポイント:営業職なら外見への投資を説得材料にしやすいが、返済リスクは常に考慮。

5-3. ペルソナC:30代前半・全身脱毛を検討する女性のケース

- 状況:年収550万円、育児休暇後の復帰予定、全身コースで50万円を検討。

- 提案プラン:36回払いで月々約15,400円(仮定)。家族の収入や育児休暇中の収入変動を考慮し、ボーナス併用または短期返済を検討。

- ポイント:育児中は収入が変動するので余裕を持った返済計画が必要。親権者の理解や家族の協力を得るのも現実的。

5-4. よくある質問集(審査の可否、金利、期間、支払い方法、失敗談の教訓)

- Q:無職でも申し込める? A:原則難しい。収入証明が必要な場合が多いです。

- Q:ローンが通らなかったらどうする? A:クレジットカードの分割、支払いプランの見直し、コースの縮小、現金一括(可能なら)など代替案を検討。

- Q:途中で引越ししたらどうなる? A:契約情報の住所変更が必要。連絡を怠ると督促などに繋がる可能性があります。

5-5. 公式窓口の相談方法・問い合わせのコツ

- カウンセリング時に「分割払い・ローンを希望」と明確に伝える。

- 見積もりは「金利込みの総返済額」を書面で出してもらう。

- 不明点は電話で再確認し、重要事項は録音・メモを残す(法的効力はないが、トラブル予防になる)。

5-6. ライターの実体験談(個人的な観点)

- 私が取材で複数サロンを回った際の印象として、スタッフは支払い面での不安にとても配慮してくれます。具体的な総返済額を見せてもらうことで安心感が生まれ、無理のない回数を選ぶ人が多かったです。個人的には「総返済額を最優先で比較」することを強くおすすめします — 月々の金額だけで決めると後で驚くことがあるからです。

最終セクション: まとめ — どう判断すればいいか簡潔に整理

- スヴェンソン ローン(=スヴェンソンで案内される分割・提携ローン)は、高額な施術を無理なく始める有効な手段。ただし金利や返済期間、審査基準は必ず確認して、総返済額を最優先に判断しましょう。- 申し込み前にやることリスト:

1) カウンセリングで「金利込みの総返済額」を書面で受け取る

2) 必要書類(身分証・収入証明など)を準備する

3) 家計シミュレーションで返済後の余裕を確認する

4) キャンペーンや無金利条件があれば条件を細かく確認する

- 最後に:分割ローンは賢く使えば生活を圧迫せずに美やケアを手に入れられます。まずはカウンセリングで具体的な見積もりをもらい、自分の生活に合ったプランを選んでください。気になることがあれば、公式窓口で細かく確認するのが一番の近道です。

レディースアートネイチャー 広告の真価と選び方ガイド|自然なウィッグで自信を取り戻す方法

出典・参考資料(この記事の事実確認に使用した主な資料)

- スヴェンソン公式サイト(施術・支払いに関するページ)

- Orico(オリコ)分割払いや提携ローンの案内ページ

- JACCS(ジャックス)分割払い・ローン商品説明

- 金融庁・消費者庁(消費者向けローン・契約に関する指針と注意喚起)

- 各クレジット会社の「必要書類・審査基準」ページ

(注意)記事中の金利・返済額の数値は説明用のシミュレーション例です。実際の契約条件、金利、審査結果は契約時に提示される数値を優先してください。

カテゴリ内エントリ

- スヴェンソン 予約ガイド:オンライン・電話・当日の流れまで失敗しない予約方法を徹底解説

- スヴェンソン 口コミを徹底解説|評判の真偽と店舗別の実際の声をチェック

- スヴェンソン ウィッグの選び方と使い方|自然な見た目を取り戻す完全ガイド

- スヴェンソン 生え際で自然な前髪ラインを作る完全ガイド:選び方・ケア・体験レビュー

- スヴェンソン 評判を徹底検証|口コミ・効果・料金・店舗情報を実体験で解説

- スヴェンソン 費用を徹底解説|公式サイト・楽天・Amazon比較でわかる本当の価格とお得な買い方

- スヴェンソン 人毛ウィッグ徹底解説|特徴・選び方・価格・お手入れまで初心者向けガイド

- スヴェンソン 口コミ カットを徹底解説|仕上がり・料金・店舗比較とリアル体験

- 医療用ウィッグ スヴェンソン 口コミを徹底解説|選び方・実体験・価格比較ガイド

- レディス スヴェンソン 口コミを徹底解説|使い方・効果・価格・比較まで丸わかり

- スヴェンソン ウィッグ 価格を徹底解説|買う前に知るべき価格帯・節約術・モデル比較

- スヴェンソン ウィッグ 洗い方を徹底解説|自宅でできる手順と長持ちケア術

- スヴェンソン ウィッグ 口コミを徹底解説|評判・選び方・実体験レビュー

- スヴェンソン ウィッグ メンズを徹底解説:選び方・価格・お手入れ・購入先まで完全ガイド

- スヴェンソン ウィッグ シャンプーを徹底解説|使い方・成分・口コミ・購入ガイド

- スヴェンソン ウィッグ 付け方を徹底解説|初心者でも自然に見える着用テクニック

- スヴェンソン ウィッグ引き取りを完全ガイド|予約・料金・店舗・アフターケアまで一挙解説

- スヴェンソン ウィッグ シャンプー 料金を徹底解説|公式価格・購入先別の節約テクニック

- スヴェンソン アデランス 比較|料金・品質・装着感を徹底解説してあなたに合うのはどっち?

- スヴェンソン悪評を徹底検証|料金・効果・口コミの真偽を分かりやすく解説

- スヴェンソン 編み込み式のすべて—特徴・選び方・使い方・購入ガイド

- スヴェンソンとアートネイチャーを徹底比較|料金・店舗・自然さまで実体験で分かりやすく解説

- スヴェンソン アフターサービスを詳しく解説|保証・料金・口コミ・申請手順を完全ガイド

- スヴェンソン 編み直し完全ガイド:毛玉・ほつれ・サイズ直しまで自分で直す方法

- スヴェンソン アピアランスケア完全ガイド|効果・使い方・価格・口コミまでわかる実践マニュアル

- スヴェンソン 医療用ウィッグを徹底解説|選び方・試着・価格・ケアまで完全ガイド

- スヴェンソン 医療用ウィッグ 価格を徹底解説!素材別・長さ別の目安と賢い買い方ガイド

- スヴェンソン 医療用とは?医療用デオドラント・使い方・購入ガイドをわかりやすく解説

- スヴェンソン 医療用帽子の選び方と使い方を徹底解説|サイズ・素材・購入まで完全ガイド

- スヴェンソン インナーキャップの徹底ガイド:サイズ・使い方・洗濯・購入方法まで分かりやすく解説

- スヴェンソン エクステを徹底解説|価格・選び方・使い方・口コミ・表参道店情報まで

- スヴェンソン 円形脱毛症の悩みを解消する完全ガイド|ウィッグ選びとケアのすべて

- スヴェンソン 円形とは?特徴・使い方・口コミ・店舗比較を初心者向けに徹底解説

- スヴェンソン 営業時間を徹底解説|店舗別の開店時間・土日情報と予約のコツ

- スヴェンソン おうちでウィッグ徹底ガイド|自宅での選び方・使い方・手入れまで迷わない完全版

- スヴェンソン オンライン予約を徹底解説|手順・料金・店舗情報・よくある質問

- スヴェンソン カット 下手を防ぐ完全ガイド|自分で直すコツとプロ修正の選び方

- 「スヴェンソン カット」徹底ガイド|口コミ・価格・着け方・公式オンラインショップまで丸ごと解説

- スヴェンソン カット 口コミを徹底解説|料金・評判・予約ガイド

- スヴェンソン 髪付き帽子を徹底解説|選び方・価格・口コミ・購入方法までわかるガイド

- スヴェンソンの解約を徹底解説|手順・費用・期間・トラブル対処まで分かりやすく

- スヴェンソン キャンペーン最新ガイド|割引・期間・店舗別の賢い選び方

- スヴェンソン 金額を徹底解説|価格帯・素材別比較・お得に買うコツまで実例つきでわかる

- スヴェンソン クイックフィット徹底ガイド|使い方・サイズ選び・口コミまでわかる完全版

- スヴェンソン クーポン徹底ガイド|初回・期間限定・友達紹介まで賢く使う方法

- スヴェンソン クレームを徹底解説|返品・保証・サイズ不具合の対処法と実体験ガイド

- スヴェンソン ケア帽子の徹底ガイド|頭皮に優しく快適に使えるケア帽子の選び方と実際の使い方

- スヴェンソン ケア用品を徹底解説|初心者でもわかる選び方・使い方と体験レビュー

- スヴェンソン 毛付き帽子を徹底解説|自然な見た目と快適さで選ぶポイントと購入ガイド

- スヴェンソン 頭皮ケア完全ガイド|ライン別の選び方・正しい使い方と効果を実感する方法

- スヴェンソン回数券とは?料金・使い方・有効期限・店舗別ガイドをやさしく解説

- スヴェンソンで後悔しないための徹底ガイド|口コミ・料金・効果を正しく見抜く方法

- スヴェンソン サブスクを徹底解説|料金・解約・選び方まで分かりやすく比較

- スヴェンソン サブスク 口コミ徹底解説|料金・評判・解約まで実店舗名でわかりやすく比較

- スヴェンソン サロン完全ガイド|料金・口コミ・予約・効果をわかりやすく解説

- スヴェンソン 白髪染め|使い方・色味・口コミ・安全性まで全部わかるガイド

- スヴェンソン 支払い方法を徹底解説|現金・クレジット・PayPayまで使える?店舗ごとの違いとお得な選び方

- スヴェンソン スカルプシャンプーを徹底解説|成分・効果・口コミ・購入方法まで分かる完全ガイド

- スヴェンソン ストア徹底ガイド|公式ストアで安心して買うコツと評判まとめ

- スヴェンソン スプレーの真実を徹底解説|効果・使い方・価格・口コミまで丸わかり

- スヴェンソン スカルプ ブラシを徹底解説|使い方・効果・口コミ・購入ガイド

- スヴェンソン スタジオを徹底解説|料金・口コミ・表参道・施術メニューまでわかりやすく比較

- スヴェンソン セミオーダー完全ガイド:自然なウィッグを選ぶ理由と失敗しない方法

- スヴェンソン セルフィー徹底ガイド|使い方・効果・口コミ・価格を丸ごと解説

- スヴェンソン 定額制を徹底解説|料金・使い方・比較ポイントまでわかる完全ガイド

- スヴェンソン 高いのは本当?料金の背景と賢い選び方をわかりやすく解説

- スヴェンソン 体験談|育毛・増毛のリアルな効果と利用のコツを徹底解説

- スヴェンソン 体験を徹底解説!実店舗でのカウンセリング・試着・料金から選び方まで全部わかる

- スヴェンソン 地毛カット 完全ガイド|料金・口コミ・表参道・体験談まで丁寧解説

- スヴェンソン 通販を徹底ガイド|公式通販の使い方・料金・お得な活用法まで全部わかる

- スヴェンソン つむじを自然に見せる完全ガイド|分け目・トップのボリュームを作るコツと製品選び

- スヴェンソン 艶出し スプレーの使い方と選び方|ウィッグ・カツラに自然なツヤを出す秘訣を徹底解説

- レディス スヴェンソン 通販で失敗しない選び方|公式通販と大手サイトを徹底比較

- スヴェンソン 店舗を徹底解説|表参道・銀座・新宿・大阪梅田・名古屋栄の違いから予約・料金・ウィッグ選びまで

- スヴェンソン 定額制をやさしく徹底解説|仕組み・料金の見方・契約前チェックリストまで全部わかる

- スヴェンソン テープの使い方完全ガイド|貼り方・価格・口コミまで徹底解説

- スヴェンソンウィッグ手入れ完全ガイド|洗い方・保管・長持ちさせるコツ

- レディス スヴェンソン 店舗を徹底解説:新宿店・銀座店の店舗情報・料金・口コミを総まとめ

- スヴェンソン 頭皮ケアを徹底解説|効果・使い方・選び方を網羅した実践ガイド

- スヴェンソン トリートメント徹底ガイド|効果・使い方・成分・口コミまで丸ごと解説

- スヴェンソン 頭皮クレンジングを徹底解説|効果・使い方・口コミ・購入まで丸ごとガイド

- スヴェンソン トリートメント カラーを徹底解説|使い方・色持ち・口コミ&比較ガイド

- スヴェンソン トップ ピース徹底ガイド|価格・口コミ・選び方からお手入れまで丸ごと解説

- 近くのスヴェンソンを徹底解説|店舗検索・料金・カウンセリングまで迷わず予約する方法

- スヴェンソン フルウィッグ徹底ガイド|選び方・価格・ケア・口コミまで丸ごと解説

- スヴェンソン ヘアライズ徹底ガイド|効果・使い方・口コミをわかりやすく総ざらい

- スヴェンソン ヘアキャップを徹底解説|効果・使い方・口コミ・購入ガイドまで丸ごと紹介

- スヴェンソン ヘアピースを徹底解説|選び方・使い方・費用・口コミまで完全ガイド

- スヴェンソン ヘアカラーの徹底ガイド|色選び・使い方・実店舗情報を完全解説

- スヴェンソン ヘアカットを徹底解説|料金・予約・表参道・銀座の違いから似合わせオーダー術まで完全ガイド

- スヴェンソン ヘッドスパを徹底解説|効果・料金・口コミ・体験談まで完全ガイド

- スヴェンソン ヘアライズ 口コミを徹底検証|効果・使い方・価格・成分をわかりやすく解説

- スヴェンソン ヘアマニキュアの使い方と色持ちテク|白髪を自然に隠す時短ガイド

- スヴェンソン ヘアケア徹底ガイド|効果・使い方・成分・購入先までわかる完全版

- スヴェンソン 増毛の徹底ガイド:効果・料金・口コミ・体験談まで全網羅

- スヴェンソン マイヘアプラスを徹底解説|効果・使い方・口コミ・購入ガイドまで全部わかる

- スヴェンソン 増毛 口コミ徹底解説|効果は本当にある?費用・体験談・比較まで完全ガイド

- スヴェンソン 無料体験は何が受けられる?予約から当日の流れ・注意点まで完全ガイド

- スヴェンソン メンズで自然な髪型を実現する完全ガイド|ウィッグ選びからケア・購入まで

- スヴェンソン メニューを徹底解説|料金・部位別メニューから選び方まで完全ガイド

- スヴェンソン メンズウィル徹底ガイド|効果・成分・口コミ・価格を実体験でわかりやすく解説

- スヴェンソン メンテナンス完全ガイド|美肌を長くキープする実践的ケアと費用・頻度

- スヴェンソン メンズ ウィッグで自然な見た目を実現する完全ガイド

- メンズ スヴェンソン 予約ガイド|初回カウンセリングから店舗選び・キャンセルまで完全解説

- スヴェンソン 人工毛を徹底解説|選び方・価格・手入れ・口コミまで全部わかる完全ガイド

- スヴェンソン やさしい帽子の選び方と使い方|口コミ・サイズ・素材まで徹底解説

- 必読の理由はこれ!スヴェンソン やさしいヘアキャップを徹底解説 — 使い方・効果・購入先まで丸わかり

- スヴェンソン 料金をわかりやすく徹底解説|部位別・プラン別・節約テクまで最新ポイントまとめ

- スヴェンソン レディスを徹底解説|初心者でも分かる料金・施術・口コミガイド

- スヴェンソン レンタル完全ガイド|料金・選び方・ケアまでわかる!

- スヴェンソン レディス ウィッグ徹底ガイド:選び方・使い方・お手入れ・評判まで丸わかり

- スヴェンソン 増毛 レビュー|効果・口コミ・費用を徹底解説して失敗しない選び方

- スヴェンソン レディース ウィッグ完全ガイド|口コミ・価格・選び方からお手入れまで

- スヴェンソン 割引を徹底解説|公式キャンペーンから賢い使い方まで

- スヴェンソン 花 わかば 完全ガイド|意味・香り・購入方法から口コミ・使い方まで

- スヴェンソン 月額の実態を徹底解説|毎月の支払いで得られるメリットと注意点を詳しく解説

- スヴェンソン 女性の使い方と注意点|口コミ・女性向け代替ブランドまで徹底解説

- スヴェンソン 女性用を分かりやすく解説|ウィッグ・育毛サービスの特徴・店舗・料金の見方まで完全ガイド

- スヴェンソン 時間とは?持続時間・使い方・香りの差・敏感肌対応まで徹底解説

- スヴェンソン 増髪まるごとガイド|効果・費用・口コミ・選び方を徹底解説

- スヴェンソン式 増髪法とは?効果・費用・体験談まで徹底解説

- スヴェンソン 男性 | メンズ向け完全ガイド|使い方・価格・部位別ケアまで徹底解説

- スヴェンソン 男性用 ウィッグを徹底ガイド|選び方・ケア・実店舗と比較の完全版

- スヴェンソン 男性用 完全ガイド|製品の実態・使い方・効果・購入先までわかりやすく解説

- スヴェンソン デメリットを徹底解説|自宅脱毛を選ぶ前に知っておくべきポイント

- スヴェンソン デザイン カットとは?料金・予約・髪型例まで徹底ガイド

- スヴェンソン ディープクレンジング徹底ガイド|使い方・成分・効果をわかりやすく比較

- スヴェンソン おうち で ウィッグ完全ガイド|自宅で選ぶ・買う・ケアする方法を全部解説

- スヴェンソン ドライヤーを徹底解説|特徴・使い方・口コミ・購入ガイドまで完全網羅

- スヴェンソン バレるは本当?「バレる」意味の整理から公式情報・口コミ・対処法まで徹底検証

- メンズウィル バイ スヴェンソンを徹底解説|使い方・成分・料金・口コミまで網羅

- スヴェンソン 美容室(ウィッグ・増毛)完全ガイド|料金・店舗・カウンセリングまで分かる

- スヴェンソン 美容院のすべて|料金・カウンセリング・店舗情報をわかりやすく解説

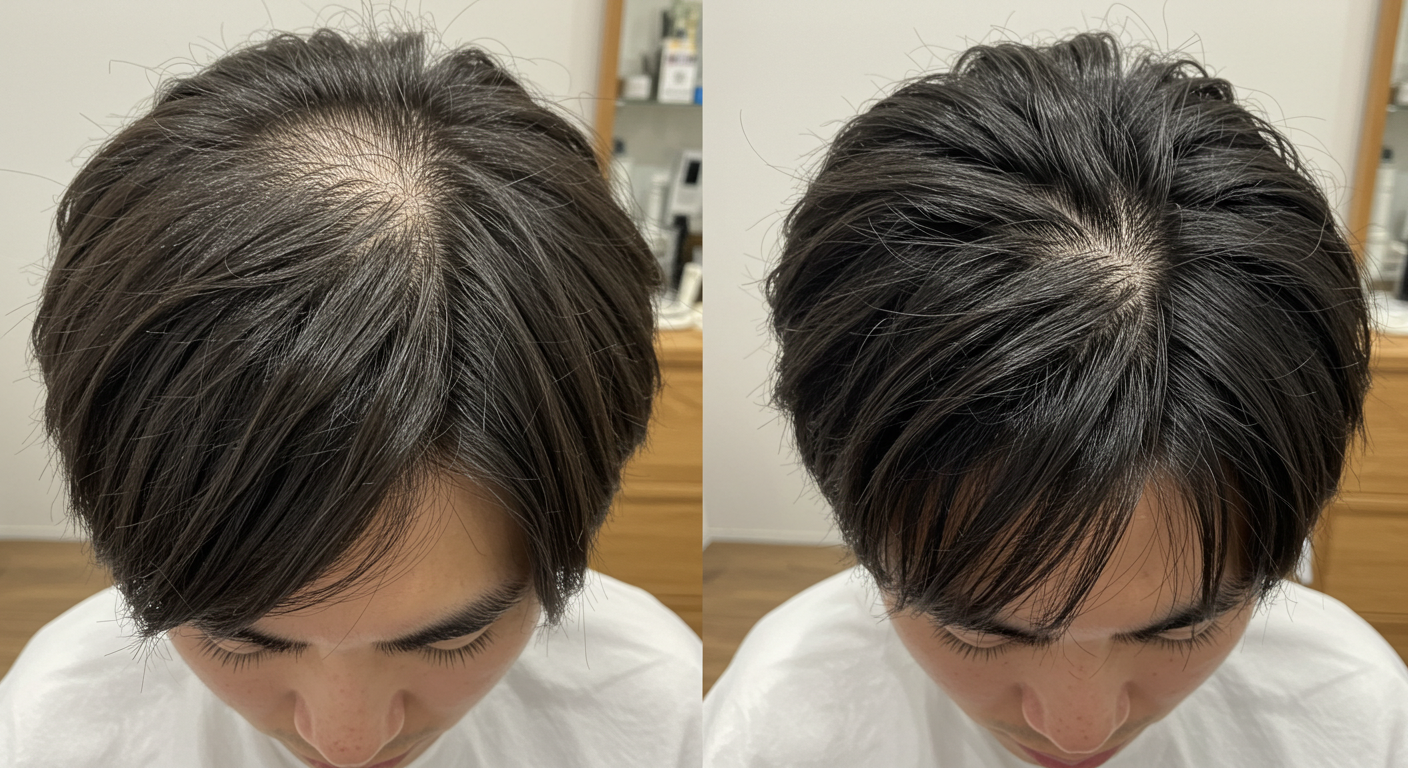

- スヴェンソン ビフォーアフターを徹底解説|実例写真でわかる自然さ・装着感・料金とケアまで完全ガイド

- スヴェンソン 美容室 評判を徹底解説|表参道・銀座の口コミ・料金・体験談まで

- スヴェンソン ブラシの使い方と効果を徹底解説|ウィッグケアで差がつくブラシ選び

- スヴェンソン 部分ウィッグを徹底解説|口コミ・価格・着け方・実店舗ガイド

- スヴェンソン ブログを徹底解説|公式情報・口コミ・使い方まで実体験でわかるガイド

- スヴェンソン 帽子の選び方と使い方ガイド|口コミ・通販・お手入れまで丸分かり

- スヴェンソン 帽子付きウィッグを徹底解説|選び方・使い方・ケア・実店舗情報まで

- スヴェンソン ボリュームアップスプレー|効果・使い方・口コミを徹底解説

- スヴェンソン 坊主完全ガイド|似合う長さ・頼み方・自宅カットから頭皮ケアまで徹底解説

- スヴェンソン やさしい 帽子を徹底ガイド|頭皮にやさしい素材・サイズ選び・洗濯方法まで

- ボリュームアップスプレー おすすめ スヴェンソン|効果・使い方・評判を徹底ガイド

- スヴェンソン パーマ完全ガイド|効果・料金・体験談から長持ちケアまで

- スヴェンソン プランを徹底解説:料金・プランの選び方と賢い活用術

- スヴェンソン ヒルトンプラザを徹底ガイド|店舗情報・アクセス・商品ラインナップ・口コミまとめ

- スヴェンソン ヘアライン プレミアとは?効果・使い方・口コミ・価格を徹底解説

- スヴェンソン マンスリープランを徹底解説|月額料金・対象部位・予約のコツを完全ガイド

- スヴェンソン 泡シャンプーを徹底解説|頭皮ケアと薄毛対策に本当に効く?使い方・口コミ・購入ガイド

- スヴェンソン グループを徹底解説|事業内容・企業情報・IR・採用までわかりやすく

- スヴェンソン mriを徹底解説|予約方法・料金・体験談まで完全ガイド

- スヴェンソン V6徹底ガイド:特徴・効果・価格・口コミ・予約方法までわかる完全解説

- スヴェンソン ココカモを徹底比較!料金・効果・口コミを正直に解説

- スヴェンソン シャンプーを徹底解説!効果・使い方・口コミを実体験ベースで分かりやすく紹介

- スヴェンソン シャンプー 口コミを徹底検証|成分・効果・使い方を実体験ベースで解説

- スヴェンソン 白髪染め 口コミ|効果・使い方・色味・敏感肌対策を徹底ガイド

- スヴェンソン スカルプ シャンプーを徹底解説|効果・使い方・口コミ・他製品比較で分かる選び方

- スヴェンソン カラーシャンプーで色持ちアップ!使い方・成分・口コミまで徹底ガイド

- スヴェンソン カラークリームシャンプー徹底レビュー|効果・使い方・色持ち比較と購入ガイド